- · 《水产学报》栏目设置[09/07]

- · 《水产学报》数据库收录[09/07]

- · 《水产学报》投稿方式[09/07]

- · 《水产学报》征稿要求[09/07]

- · 《水产学报》刊物宗旨[09/07]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

鲜美来IPO:冲刺水产预制菜第一股,产品同质化

作者:网站采编关键词:

摘要:预制菜的风口继续撩拨资本的心弦。 艾媒数据显示,2021年我国预制菜市场预测规模达到3459亿元,并在2023年超过5000亿元。 2022年以来,预制菜赛道越来越热,压押注不同细分赛道的品牌

预制菜的风口继续撩拨资本的心弦。

艾媒数据显示,2021年我国预制菜市场预测规模达到3459亿元,并在2023年超过5000亿元。

2022年以来,预制菜赛道越来越热,压押注不同细分赛道的品牌正相继叩响A股大门。

这次,一家水产品预制菜企业鲜美来食品股份有限公司(下称“鲜美来”)拟冲刺沪市主板。与其他预制菜品牌有所不同的是,鲜美来以水产品预制菜生产和销售为主,如若进展顺利,其将成为“水产预制菜第一股”。

招股书显示,鲜美来拟募资约6.06亿元,分别用于海洋食品产业化项目、冷冻食品分装冷藏及物流配送项目(二期)以及补充流动资金。

这次递交招股书后,正处在热门赛道的鲜美来,接受着来自各界资本的审视。

产品同质化严重

成立于2006年的鲜美来,主营业务为水产品预制菜的研发、生产和销售,主要产品包括以虾滑等为主的即烹类预制菜,以虾仁、生鱼片等为主的即配类预制菜。

招股书显示,鲜美来近几年营收保持稳步增长,2018年至2021上半年,营收分别为7.68亿元、9.11亿元、8.50亿元和4.09亿元。

值得一提的是,其中,虾滑、虾仁和生鱼片这三大类产品的收入分别占主营业务收入比例的89.13%、91.13%和91.51%和90.13%。产品相对单一,这背后蕴含着一定风险。

由于鱼虾并没有太多的独特性,同质化严重,竞争门槛不高,未来鲜美来的增长收益局限在此、很难建立市场壁垒。

另外从经营效率上看,鲜美来的存货周转在同行业中处于较低值。行业内平均值均在3.2-4左右,而鲜美来均维持在2左右的水平。

为了解决这一问题,鲜美来率先考虑引进鳕鱼制品、水饺制品等预制菜来丰富品类,同时着重发力冷链物流。

鳕鱼制品相对虾滑、鱼片要高端很多,不同品类的消费者也不同,因此拿下这一相对高端的新市场或许对鲜美来说是个挑战。

同时对于仅靠单一品类作为销售额的鲜美来说,打造冷链物流,需要投入高昂的成本。即使例如京东等巨头企业,也是深耕多年花费巨额心血才炼成的。

对于一家食品企业来说,想要发展成苍天大树,还得先将树基打牢——食品质量。

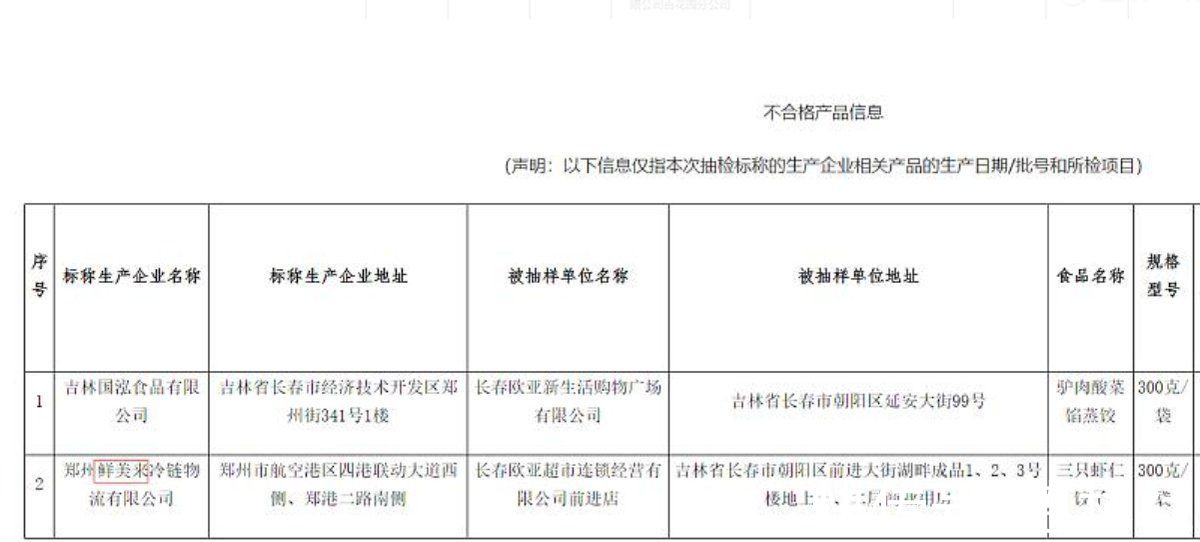

鲜美来近几年曝光多起食品问题。

2018年3月,吉林省工商局发现鲜美来的产品外包装上突出标注“儿童鱼排”,属于误导性宣传。就在一个月后,北海市质量技术监督局执法人员对鲜美来进行现场检查,发现虾仁产品净含量不合格。

在2021年10月,吉林省长春市市场监督管理局抽检100批次食品,只有2个批次不合格,其中就包括鲜美来。

主营业务毛利率低于同行

水产品预制菜行业的上游是众多海产品捕捞公司、批发商和渔民,下游是餐饮、商超、批发商、消费者。因此,暴露出几个问题。

(1)进入门槛不高,竞争激烈

很多消费者对品牌的依赖度并没有那么重,比如在电商平台上售卖的虾滑品牌高达数十种。

同时,在每逢火锅场景使用虾滑时,消费者可选择的替代品也较多,虾滑、虾仁的替代品有鲜牛肉、牛肉丸、鱼丸等等。

这个行业的生产工艺流程也较为简单,很容易被复制。且存在行业普遍经营杠杆系数较低的局面。这也就从侧面说明,行业不存在寡头垄断的效应,单家企业很难建立起牢固的护城河。

而鲜美来正是身处一个成长空间大,但竞争却日益激烈的行业。

(2)一块蛋糕,数家巨头围猎

上述提到过虾滑的替代品——牛肉丸、鱼丸等等,背后正是冷冻水产品巨头们暗地争夺的一块市场。

与鲜美来可以媲美的上市公司,例如安井食品、千味央厨、海欣食品等。从同行业的毛利率比较来说,鲜美来低于行业平均水平。

从2018年至2021上半年,安井食品、千味央厨、海欣食品的平均值毛利率分别为22.37%、25.2%、25.92%、27.08%。

同一报告期内鲜美来的毛利率大致在20%-24%之间波动。

就针对这一数据,鲜美来方面回应,因为其主营产品均为生制,不同于部分预制菜企业在生产过程中对产品进行深加工,如采用水煮、油炸等处理方法。所以,其毛利与同行之间确实存在差异。

近年来,预制菜的企业一夜间遍地开花,“半个门外汉”的众多餐饮品牌来瓜分一杯羹。目前,如海底捞、西贝、云海肴等零售化的餐饮连锁品牌纷纷在小程序上推出自家预制菜。

种种表现来看,激烈竞争的预制菜已经在B端有很高的渗透率,对于鲜美来来说,即使在B端有一定基础,可目前来看又有多少想象力可供资本市场参考?

文章来源:《水产学报》 网址: http://www.scxbzz.cn/zonghexinwen/2022/0314/1244.html